Die wichtigsten Finanzierungsmodelle für den Neuwagen

Die wenigsten Menschen können auf einen Schlag mehrere Tausend Euro auf den Tisch legen, um das Traumauto bar zu bezahlen. Meist stellt sich deshalb beim Autokauf die Frage nach der günstigsten Form der Finanzierung – Händler, Onlinekredit oder doch lieber die Hausbank?

Was spricht für einen Neuwagen?

Ein Neuwagen ist genau auf die individuellen Bedürfnisse des Käufers zugeschnitten, der sich über die Sonderausstattung seine persönlichen Wünsche erfüllen kann. Hinzu kommt, dass der Wagen auf dem neuesten Stand der Technik ist und damit z. B. auch Vorteile beim Spritverbrauch mit sich bringt.

Ratenkauf

Egal, mit welcher Methode ein Auto finanziert werden soll – Grundvoraussetzung ist immer eine gute Bonität und keine negativen Schufa-Einträge. Auch sollte der potenzielle Kreditnehmer einen Arbeitsvertrag vorlegen können, der über die Kreditlaufzeit hinausgeht.

Andernfalls ist eine zusätzliche Sicherheit nötig – die Bescheinigung des Arbeitgebers über die Fortsetzung des Arbeitsverhältnisses, die Benennung eines Bürgen oder eine finanzielle Sicherheit wie Bausparvertrag oder Lebensversicherung.

Händlerangebote

Autohändler locken mit scheinbar konkurrenzlos guten Angeboten: Null-Prozent-Finanzierung, zusätzlich obendrauf gibt es noch eine Versicherung sowie eine 24-Monate-Werkstattgarantie und die erste Rate ist auch erst in einem halben Jahr fällig.

Doch was im ersten Moment so verlockend klingt, entpuppt sich auf den zweiten Blick als teuer. Das Anpreisen des besonderen Angebots verdeckt nicht selten, dass es keinen Rabatt auf den eigentlichen Kaufpreis gibt – der ist bei Neuwagen jedoch eigentlich üblich.

Entsprechend ist die Finanzierung über den Autohändler kaum günstiger als ein Bankkredit mit einem durchschnittlichen Zinssatz.

Ratenkredit

Der Ratenkredit wird meist über die zum Autohersteller gehörende Bank vergeben. Doch es gibt auch die Option, das Auto über eine andere Bank zu finanzieren. Hier lohnt sich ein Vergleich verschiedener Anbieter hinsichtlich der Konditionen des Kreditvertrages, d. h. der Laufzeit, dem effektiven Jahreszins und den Sondertilgungsmöglichkeiten.

Besonders reine Onlinebanken haben günstige Konditionen. Je kürzer dabei die Laufzeit ist, desto höher sind die monatlichen Raten.

Beim klassischen Ratenkredit leistet der Käufer eine Anzahlung, der Rest des Kaufpreises wird über eine festgelegte Laufzeit in Raten abbezahlt. Am Ende dieses Kredites geht das Auto in den Besitz des Käufers über.

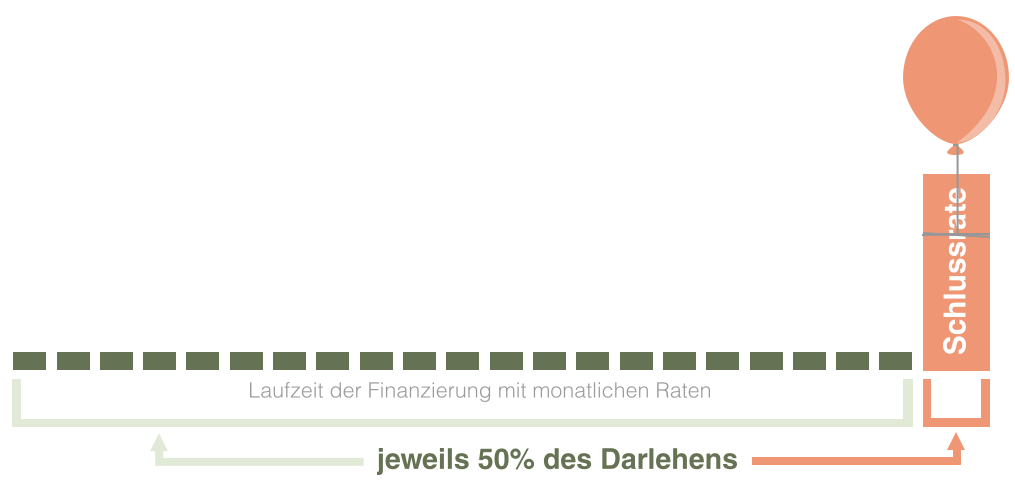

Bei der Ballonfinanzierung hingegen steht am Ende der Laufzeit noch eine Schlussrate. Der Vorteil dabei: Die einzelnen Raten sind gering, die monatliche Belastung niedrig. Wer die Möglichkeit hat, während der Finanzierung ausreichende Reserven zu bilden, um die Schlussrate zu finanzieren, kann diese Form nutzen.

Als dritte Finanzierungsform, die sich vor allem für Unentschlossene eignet, ist die Drei-Wege-Finanzierung zu nennen, bei der der Käufer am Ende der Finanzierung drei Möglichkeiten hat:

- Die Zahlung der Schlussrate ist möglich, sodass eine klassische Ballonfinanzierung vorliegt.

- Anschlussfinanzierung, um statt der letzten Rate eine weitere monatliche Zahlung zu vereinbaren. Diese hat jedoch meist schlechtere Konditionen.

- Durch die Rückgabe des Fahrzeugs wird die Schlussrate beglichen.

Als weitere Alternative ist auch eine Finanzierung möglich, ohne eine vorherige Anzahlung zu leisten. Nachteile sind hier vor allem die monatlich höheren Raten sowie der Verzicht auf weitere Rabatte, die Händler bei anderen Finanzierungsformen gerne anbieten.

Kredit bei der Hausbank

Der bei einer Bank abgeschlossene Ratenkredit auf den Kauf eines Kfz ist für das Autohaus wie eine Barzahlung. Das hat den Vorteil, dass das Fahrzeug direkt in das persönliche Eigentum übergeht. Im Falle eines Schadens sind zwar die gesamten Kosten selbst zu tragen, doch bestehen im Nachhinein wenigstens keine mehrjährigen Zahlungsverpflichtungen.

Ein weiterer Vorteil des Barkaufs sind Rabatte auf den Listenpreis von bis zu 20 %. Eventuell lohnt es sich also, einen Kredit aufzunehmen, um das Auto bar zu kaufen.

Verkauf vor Ablauf der Laufzeit

Ein Verkauf des Fahrzeugs vor dem Ablauf des Kreditvertrages – etwa, weil das Auto nicht mehr dem persönlichen Geschmack entspricht – ist meist möglich, die Verkaufssumme wird dann als Sondertilgung genutzt. Hier sind jedoch Klauseln zu berücksichtigen, wenn der Kreditgeber sich eine vorzeitige Vertragsauflösung bezahlen lässt.

Leasing

Vor allem für Unternehmer und Selbstständige interessant sind Leasingangebote, da dieses vollständig steuerlich absetzbar sind. Das Leasing bezeichnet im Wesentlichen ein Nutzungsrecht während einer festgelegten Laufzeit. Nach dieser meist zwischen zwei und fünf Jahre andauernden Frist geht das Fahrzeug an den Händler zurück.

Der Abschluss des Leasingvertrages ist bei Autoherstellern, -häusern, -banken oder Leasingfirmen möglich.

Eine Kaufoption am Ende der Laufzeit ist keineswegs eine Selbstverständlichkeit, sondern muss im Vertrag vereinbart sein.

Höhe der Raten

Die Höhe der Leasingrate richtet sich nach unterschiedlichen Einflussfaktoren:

- Mit der Dauer der Vertragslaufzeit sinken die monatlichen Leasingraten. Umgekehrt steigt die finanzielle monatliche Belastung mit einer kürzeren Laufzeit an. Der Vorteil ist bei einer kurzen Bindung jedoch die höhere Flexibilität.

- Wie auch bei einem Ratenkauf ist bei einem Leasingvertrag eine Anzahlung obligatorisch, die zwischen 1.000 und 10.000 Euro liegt. Je höher diese ausfällt, desto geringer sind die monatlichen Raten. Entfällt die Anzahlung komplett, steigen wie auch beim Ratenkauf die monatlichen Zahlungen an.

- Die monatlichen Raten nehmen auch mit dem Fahrzeugpreis zu: Je teurer das Auto desto höher der monatliche Abschlag.

- Bei der Variante des Kilometerleasings steigen die monatlichen Raten mit einer hohen Laufleistung.

Rechte und Pflichten beim Leasingvertrag

Bei einem Leasingvertrag ist der Nutzer des Fahrzeugs verpflichtet, regelmäßig die erforderlichen Wartungs- und Reparaturarbeiten ausführen zu lassen. Es empfiehlt sich, die dazugehörigen Belege bis zur Rückgabe aufzubewahren, um hier gegenüber dem Leasinggeber einen Nachweis zu haben.

Die vorzeitige Kündigung eines Leasingvertrages ist schwierig und häufig nur nach Diebstahl oder bei einem Totalschaden möglich. Hier wird dann eine Ausgleichszahlung fällig, die der Differenz des Betrags, der von der Vollkaskoversicherung bezahlt wird, und dem Restwert des Autos beziehungsweise den noch ausstehenden Leasingraten entspricht.

Entsprechend sollte man sich vorab überlegen, ob man wirklich in der Lage ist, die Vertragsbedingungen bis zum Ende zu erfüllen.

Eine Alternative ist lediglich, den Vertrag abzugeben, d. h., an eine andere Person zu übertragen, die den Vertrag übernimmt und damit das Nutzungsrecht erhält.

Vorteile für Privatleasing

- Man profitiert vom neuesten Stand der Technik.

- Man kümmert sich nicht selbst um den Verkauf, d. h., es besteht eine Zeit- und Kostenersparnis.

- Zuverlässiger als ein Gebrauchtwagen.

- Bei Mängeln greift die Garantie, d. h., es fallen keine Kosten an.

- Service-Pakete erleichtern die Abwicklung.

- Die Raten sind meist geringer als bei einem Ratenkauf.

Vorteile für Leasing als Unternehmen

- Finanzielle Vorteile durch das Absetzen als Betriebskosten.

- Hohe Planungssicherheit durch die festen monatlichen Kosten.

- Verhältnis von Eigen- und Fremdkapital bleibt gleich (bilanzneutral), Leasingraten werden nur in der GUV verbucht.

- Beim Leasen mehrerer Fahrzeuge sind hohe Rabatte möglich.

- Der Kreditrahmen und damit die Liquidität des Unternehmens bleiben unverändert.

- Geringere Kosten für Wartung und Reparaturen.

Nachteile hingegen liegen in dem Nutzungsrecht, das nicht zum Erwerb führt, der schwierigen Kündigung, einem wenig transparenten Restwertleasing sowie der bisweilen fehlenden Kaufoption zum Vertragsende hin.

Restwertleasing

Am Ende des Leasingvertrages steht eine Schätzung durch einen Gutachter, der ermittelt, wie viel das Fahrzeug noch wert ist. Das birgt für den Kunden, der die Differenz zwischen dem vorab geschätzten Restwert und dem Wert aus dem Gutachten begleichen muss, ein Risiko. Zudem ist das Konfliktpotenzial hoch, da es kein festgelegtes Regelwerk gibt, nach dem gewisse Mängel bewertet werden.

Ist der vertragliche Wert zu hoch angesetzt, können die Nachzahlungen beachtlich sein. Angesichts externer, nicht beeinflussbarer Faktoren wie z. B. dem eingebrochenen Gebrauchtwagenmarkt ist von dieser Leasingform eher abzuraten.

Kilometerleasing

Deutlich klarer kalkulierbar sind die Kosten beim Kilometerleasing. Hier erfolgt eine Festlegung, wie viele Kilometer der Leasingnehmer während der Laufzeit zurücklegen darf.

Liegt die Zahl der gefahrenen Kilometer nach dem Ende der Laufzeit über der Vereinbarung, fällt eine Nachzahlung an, bei der die Mehrkilometer mit dem vertraglich vereinbarten Mehrkilometersatz multipliziert werden.

Allerdings gibt es manchmal Freibeträge zwischen 2.500 und 5.000 km, innerhalb derer keine Nachzahlung eingefordert wird. Bei einer Unterschreitung bieten einige Leasinggeber Rückerstattungen an – andere hingegen nicht, weshalb dies definitiv einen nicht außer Acht zu lassenden Aspekt bei Vergleichsangeboten darstellt.

Achtung: Eine Freigrenze besagt, dass alle Mehrkilometer ausnahmslos in Rechnung gestellt werden. Die beiden Begriffe sind damit nicht zu verwechseln.

Fazit

Insgesamt ist es sinnvoll, nicht gleich beim erstbesten Angebot zuzuschlagen, sondern verschiedene Zahlungsmodelle hinsichtlich der Zinsen und Laufzeiten zu vergleichen. Manchmal verbergen sich hinter vermeintlich günstigen Angeboten versteckte Kosten.

So sollte man unbedingt vor dem Erstellen eines Finanzierungsangebotes über mögliche Rabattkonditionen sprechen, um auch bei der Finanzierung über Autohändler von den fast schon obligatorischen Rabatten auf Neuwagen zu profitieren.

Auch sollte man sich die Frage stellen, welche monatliche Belastung man sich leisten kann, ohne an anderen Ecken sparen zu müssen. Das schränkt die Auswahl der Modelle möglicherweise ein, doch ist man so auf der sicheren Seite.

Schließlich ist die Rate nicht die einzige finanzielle Belastung, auch der Unterhalt, ungeplante Reparaturen, Versicherung und Steuern kosten regelmäßig Geld.